令和6年度個人住民税の定額減税について

- 更新日:2024年9月24日

- ID:3691

ソーシャルサイトへのリンクは別ウィンドウで開きます

制度の概要

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度課税に対し、個人の町・県民税の特別税額控除が実施されます。

対象者

令和6年度分の住民税に係る合計所得金額が1,805万円以下の納税者。(給与収入のみの方の場合は給与収入2,000万円以下の納税者(子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下の方)

※以下に該当する場合は対象となりません

・納税者本人の住民税が非課税の場合または住民税均等割・森林環境税(国税)のみ課税されている場合

定額減税額

納税者本人の所得割の額から特別控除の額を控除します。特別控除の額は、次の金額の合計額です。ただし、その合計額が住民税の所得割の額を超える場合は、所得割の額を限度とします。

●納税者本人・・・1万円

●控除対象配偶者または扶養家族(国外居住者を除く)・・・1人につき1万円

<例>配偶者と子2人(内1人は海外留学中)を扶養している納税者の場合

・本人1万円+配偶者1万円+子1人×1万円=3万円の特別控除

※控除対象配偶者を除く同一生計配偶者に係る定額減税につきましては、令和7年度分の額から1万円を控除します。

定額減税後の令和6年度住民税の支払方法

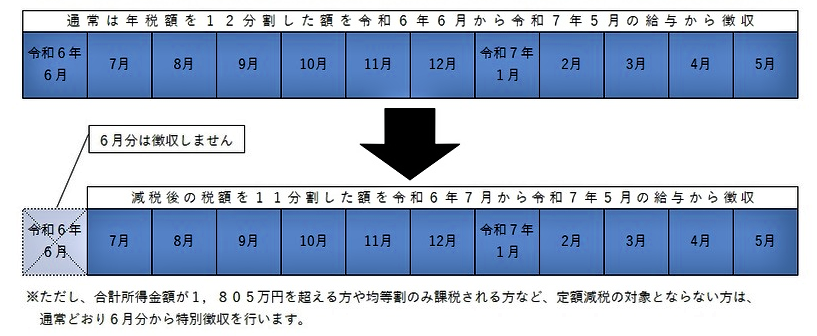

▶給与から住民税が差し引かれる方(給与特別徴収)

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分けて徴収します。

<例>定額減税前の税額25,000円、定額減税額10,000円の場合(定額減税後の税額15,000円)

・6月・・・0円

・7月・・・2,000円

・8月から翌年5月まで・・・1,300円×10か月=13,000円

※定額減税対象外の方は、例年どおり令和6年6月から令和7年5月の12か月に分けて徴収します。

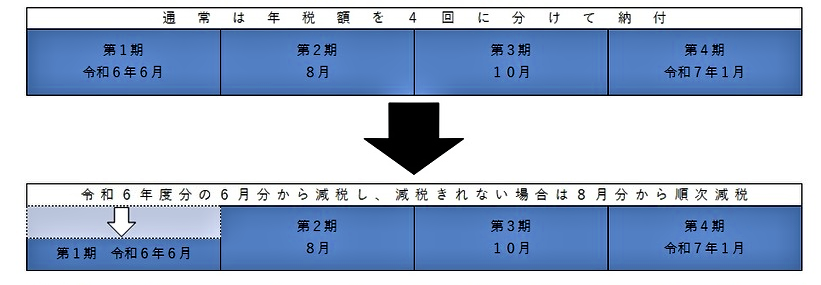

▶納付書や口座振替で住民税をお支払いいただく方(普通徴収)

定額減税前の税額を基に算出した第1期(令和6年6月末納期限)分の税額から定額減税を行い、控除しきれない場合、第2期分以降の税額から順次控除します。

<例>定額減税前の税額90,000円、定額減税額40,000円の場合(定額減税後の税額50,000円)

・第1期(6月末)・・・24,000円-24,000円(定額減税)=0円

・第2期(8月末)・・・22,000円-16,000円(定額減税)=6,000円

・第3期(10月末)・・・22,000円

・第4期(翌1月末)・・・22,000円

【注意】口座振替で全納を希望されている方は、定額減税により全額納付の処理ができない場合もありますのでご了承ください。

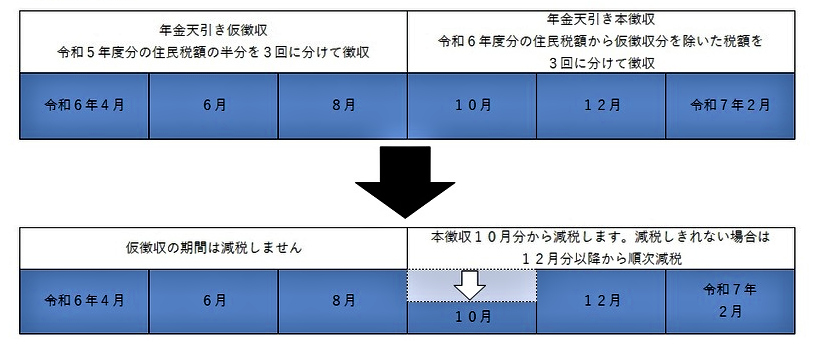

▶公的年金から住民税が差し引かれる方

定額減税前の税額を基に算出した令和6年10月分の税額から控除し、控除しきれない場合は、令和6年12月分以降の税額から順次控除します。

令和6年4月、6月、8月分は例年どおり、前年度の公的年金等に係る所得に応じた定額減税前の税額の6分の1に相当する額が差し引かれます。

<例>今年度の定額減税前の税額130,000円、前年度の定額減前の税額130,000円、定額減税額40,000円の場合(定額減税後の税額90,000円)

【仮徴収】

・4月・・・21,800円

・6月・・・21,600円

・8月・・・21,600円

【本徴収】

・10月・・・21,800円-21,800円(定額減税)=0円

・12月・・・21,600円-18,200円(定額減税)=3,400円

・翌2月・・・21,600円

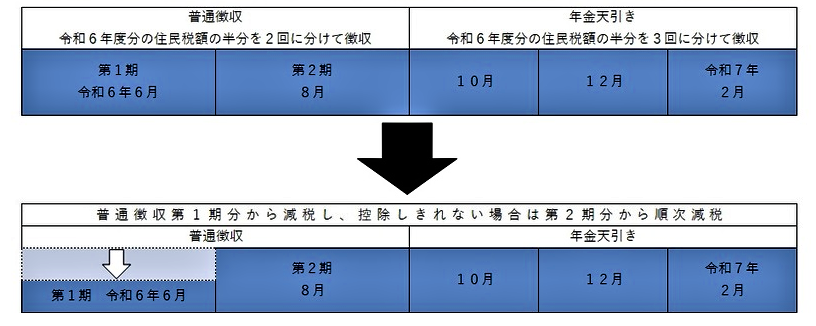

ただし、令和6年度から新たに公的年金から住民税が差し引かれる方は、今年度の前半(令和6年6月末と8月末の2回)は普通徴収となりますので、定額減税については普通徴収の方法でまず控除を行い、普通徴収で控除しきれなかった場合は、令和6年10月分以降の年金特別徴収から順次控除します。

<例>定額減税前の税額65,000円、定額減税額40,000円の場合(定額減税後の税額25,000円)

【普通徴収】

・4月・・・16,000円-16,000円(定額減税)=0円

・6月・・・16,000円-16,000円(定額減税)=0円

【年金特別徴収】

・10月・・・11,000円-8,000円(定額減税)=3,000円

・12月・・・11,000円

・翌2月・・・11,000円

その他注意点

現年分離課税の対象となる退職手当等に係る所得割額は、定額減税の対象とはなりません。

定額減税は、他の税額控除をすべて控除した後の所得割額から行うため、例えば、配当割額控除等を行った時点で所得割額から控除しきれない額があり、還付・充当を行う場合は、定額減税の対象とはなりません。

条例による減免は、定額減税を行った後の町・県民税に対して行うこととなります。

「控除対象配偶者以外の同一生計配偶者」は、令和7年度分の住民税から定額減税を行います。

「定額減税特設サイト」のお知らせ(所得税)

所得税にかかる定額減税制度の詳しい情報、Q&Aなどが、国税庁ホームページの「定額減税特設サイト」に掲載されています。

主に給与特別徴収されている方を対象に、所得税の定額減税について、こちらに記載しております。

バナーをクリックすると、国税庁のページへ移動します。

お問い合わせ

安堵町役場税務課[1階]

電話: 0743-57-1511

ファックス: 0743-57-1525

電話番号のかけ間違いにご注意ください!