平成24年度から適用される町・県民税の主な改正について

- 更新日:2015年10月26日

- ID:393

ソーシャルサイトへのリンクは別ウィンドウで開きます

平成24年度から適用される町・県民税の主な改正点

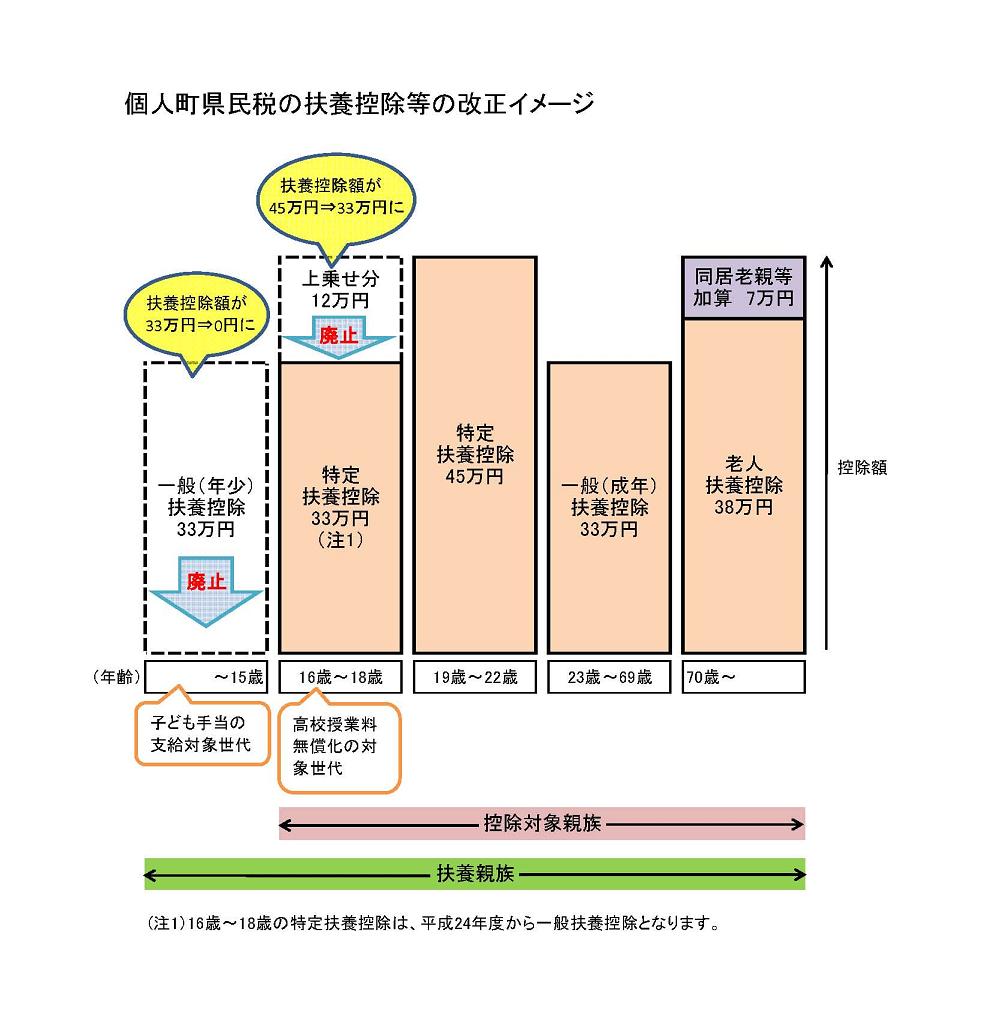

1 扶養控除の見直し

平成24年度課税の町・県民税から「控除から手当へ」等の方針により、扶養控除が下記のとおり見直されます。

下記の年齢区分について、控除額が改正されます。それ以外の年齢区分については、変更ありません。

| 控除対象扶養親族の年齢 | 現行の控除額(H23年度まで) | 改正後の控除額(H24年度から) |

|---|---|---|

| 16歳未満 | 33万円 | 控除対象外 |

| 16歳以上19歳未満 | 45万円 | 33万円 |

年少扶養親族に対する扶養控除の見直し

子ども手当の創設に伴い、年少扶養親族(16歳未満の扶養親族)に係る扶養控除(33万円)が廃止されます。

ただし、町・県民税の非課税限度額等の算定に必要ですので、必ず扶養親族の申告をお願いします。

給与所得者の方については、勤務先での年末調整時に「給与所得者の扶養控除等(異動)申告書」の「住民税に関する事項」欄に扶養控除の対象とならない年齢16歳未満の扶養親族を必ず記入してください。

公的年金等の受給者の扶養親族等申告書についても同様です。確定申告書または町・県民税申告書を提出される場合は、申告書に扶養親族を記入してください。

特定扶養親族(16歳以上19歳未満)の控除額の変更

高校の授業料無償化に伴い、特定扶養親族(16歳以上23歳未満)のうち、年齢16歳以上19歳未満の方について、扶養控除の上乗せ部分(一般扶養控除の控除額を上回る12万円の部分)が廃止され、扶養控除の額は45万円から33万円に変更になります。

なお、年齢19歳以上23歳未満の方の特定扶養控除額は、従来と変更なく45万円です。

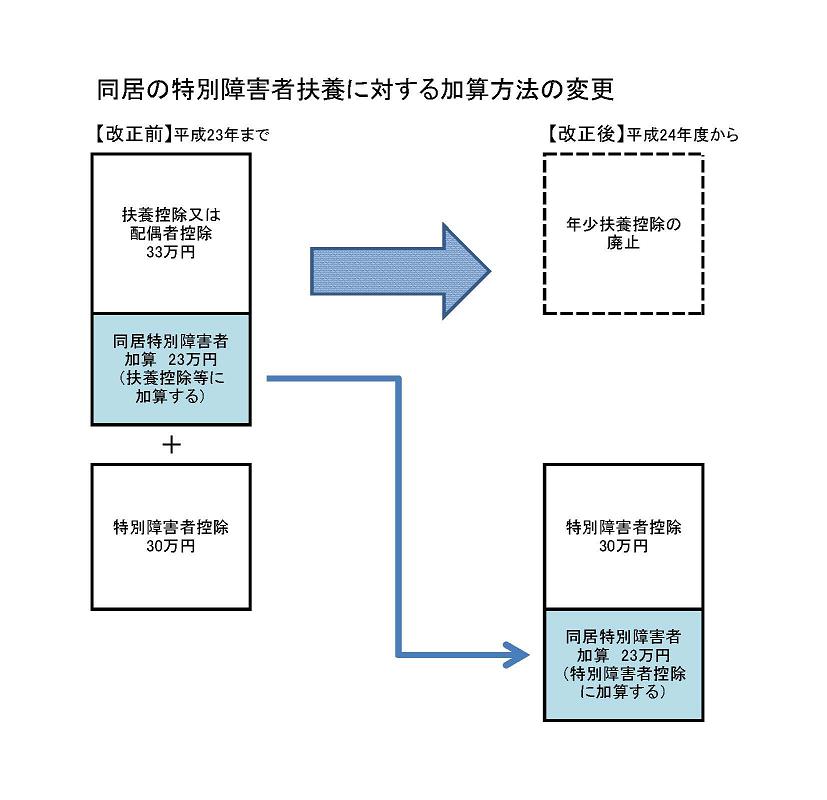

2.同居の特別障害者扶養に対する加算方法の変更

従来、同居の特別障害者の扶養に対しては、その配偶者控除または扶養控除の額に23万円が加算されていました。

しかし、年少扶養親族(16歳未満)の扶養控除が廃止されたため、配偶者控除または扶養控除の額に加算するのではなく、特別障害者控除の額(30万円)に同居扶養の加算として23万円を加えるように見直しされました。

3.寄附金税制の拡充

個人町・県民税の寄附金控除の適用下限額が、「5千円」から「2千円」に引き下げられました。

平成23年1月1日以降に支払いをした寄附金から適用されます。

寄附金控除の詳細については、「個人町・県民税の寄附金控除について」のページをご覧ください。

お問い合わせ

安堵町役場税務課[1階]

電話: 0743-57-1511

ファックス: 0743-57-1525

電話番号のかけ間違いにご注意ください!